老後2,000万円問題で、積立NISA,idecoなどの問い合わせが殺到してるって記事を読みました。

セミナー、銀行窓口で相談するといいなりで投資信託を買わされたりするらしいです。

私も投資の足掛かりになったのは、積立NISAからでした。

前の記事にも書いたのですが、過去の記事

証券口座はかなり前から持ってたのですが・・・

株を買うにしても何からやっていいか分からなくてさまよってました。

積み立てNISAを振り返ってみたいと思います。

積み立てNISAの重要ポイント

・手数料が安いのに尽きる。

・手数料0.5%以下に抑える。

(私の師匠「山崎元」さんは0.3%以下のインデックスファンドがいいとおっしゃってます。)

投資信託としてのファンドの種類

主に3つ

インデックスファンド

株価指数に連動する運用のために、運用管理手数料が安い。

アクティブファンド

株価指数で表されるような市場平均のパフォーマンスを上回ることを目指す。手数料が高い。

バランスファンド

国内外の株式・債券など複数で構成されている商品。

後は、分配型、ターゲットイヤー型、ETF、不動産投資信託、

などあるのですが、上記3つが主になります。

メリット

・少額から始められる。

・運用のプロファンドマネージャが運用してくれる。

・色々な銘柄などに投資するため、分散投資になっている。

・個人では投資しにくい、海内外株や債券、国債、発展途上国などに投資出来る。

デメリット

・元本の保証がない。

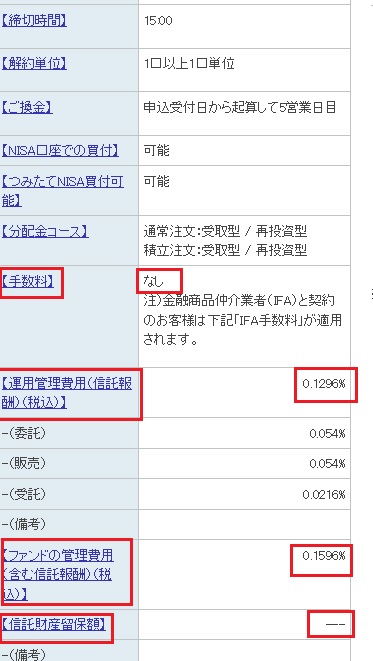

・コストがかかる

| 販売買い付け手数料 | 投資信託を買うときに必要な手数料。 |

|---|---|

| ファンド管理費 | ファンドを運用してもらっている間かかる手間賃みたいなもの。 |

| 信託財産留保額 | 投資信託を売った時の手数料。 |

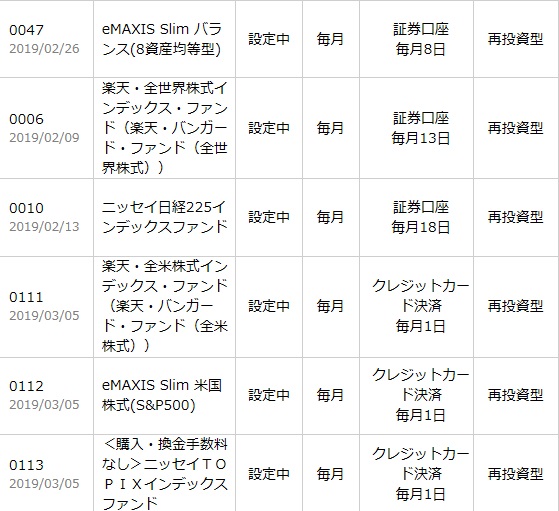

私の積立状況です。

楽天銀行のハッピープログラムの関係で100円投資が3銘柄あるのですが、

今年の終わりに解除するつもりです。

メインで積立てるのは楽天・全米インデックスファンド通称「楽天VIT」

eMAXIS Silm(S&P500)が9割です。

ニッセイTOPIXインデックスファンドが残り1割となります。

アメリカ中心の投資信託の理由

アメリカのS&P500と日経平均を比べてみました。

アメリカは右肩上がりなのに対して、日本は平行線です。

まだまだアメリカの方が伸びしろがありますよね。

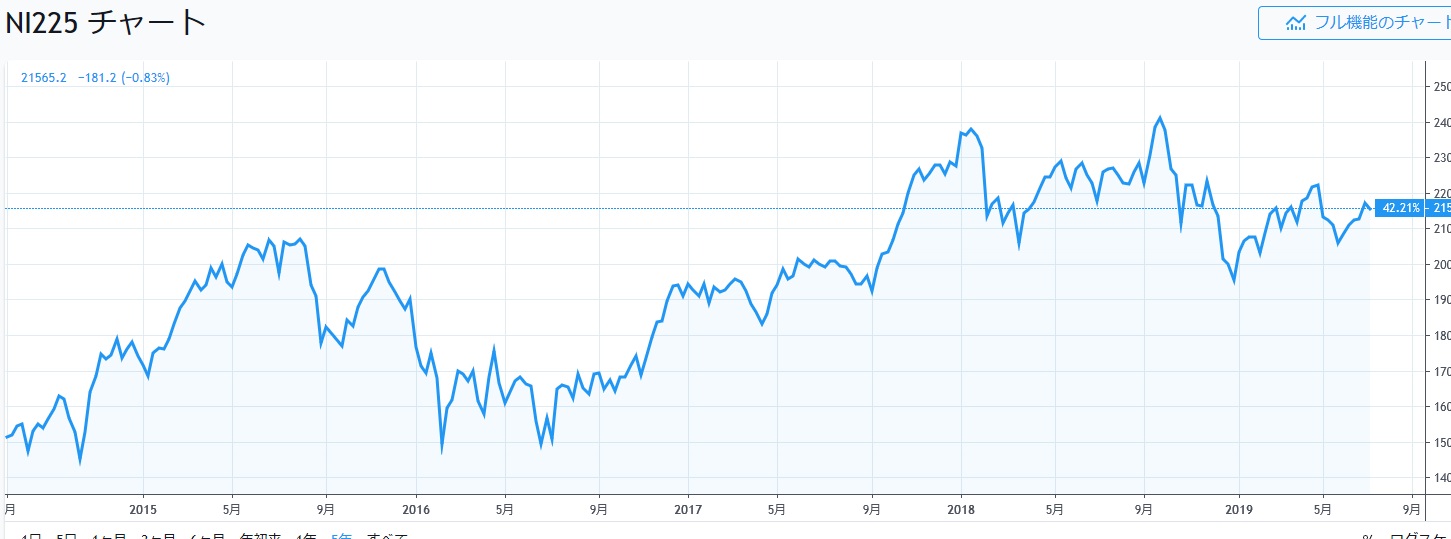

楽天VITのチャートです。

2019/1月にフラッシュクラッシュで暴落してますが、徐々に上がっていってます。

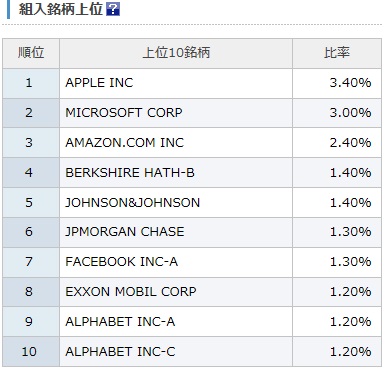

楽天VITの投資先です。

アップル、マイクロソフト、アマゾンとかみんな知ってるところに投資しています。

記事まとめ

まず一番重要なのがなんといってもコストを抑える事。

どの銘柄も詳細情報が記載されているので、必ず確認する。

購入する時はノーロードであるかも確認する。

ファンドの管理費を3%以内の銘柄を購入する。

インデックスファンド以外は買わない。(手数料が安い。)

アクティブファンドの方が成績では上回ってても、

長期運用することにより、

手数料が高いため総合でインデックスファンドより下回る事が多い。

楽天VITか、eMAXIS Silm系を選んだらまず間違いないと思います。

(あくまで私の見解で、投資は自己責任でお願いします。)

バランス型も管理費が高い物があるので、注意が必要です。

eMAXIS Silmのバランス8資産均等型を私も所有してますが、

今年最後に解除しようかなと思っています。

※分配金コースは必ず再投資型にすること。

複利で運用するため。

受取型にはしない。

銀行窓口、セミナー等で高い手数料の品を買わされる事が多いので、

自分でネット購入する事をオススメいたします。

これから始めるのなら、

楽天ポイントで投資出来る、楽天ポイントも貯まる

楽天証券がオススメです。