先日の記事でNISAもやったから、idecoもわたし目線で記事を書きます。(idecoは旦那ちゃんがやってます。)

みなさんもidecoやってますか?

それではおさらいしましょう。

idecoとは?

個人型確定拠出年金をいいます。

確定拠出年金法に基づいて実施されている私的年金制度のことです。

令和元年5月加入者数125万人を突破しました。

主に2種類になります。

元本確保商品

元本が保証されている商品のことで所定の利息が上乗せ。

定期貯金や、保険商品がこれに該当します。

投資信託

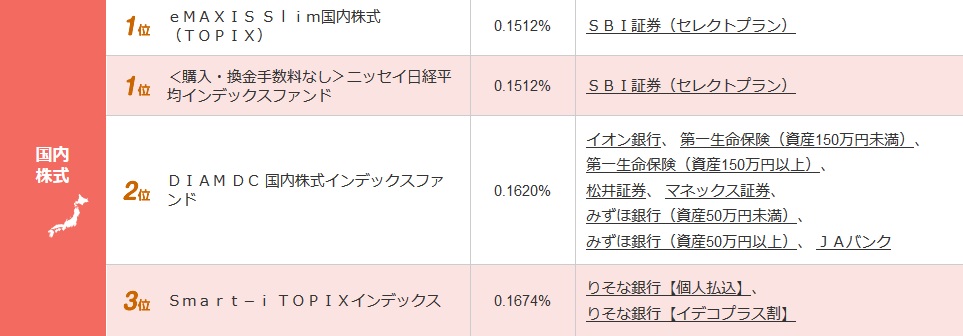

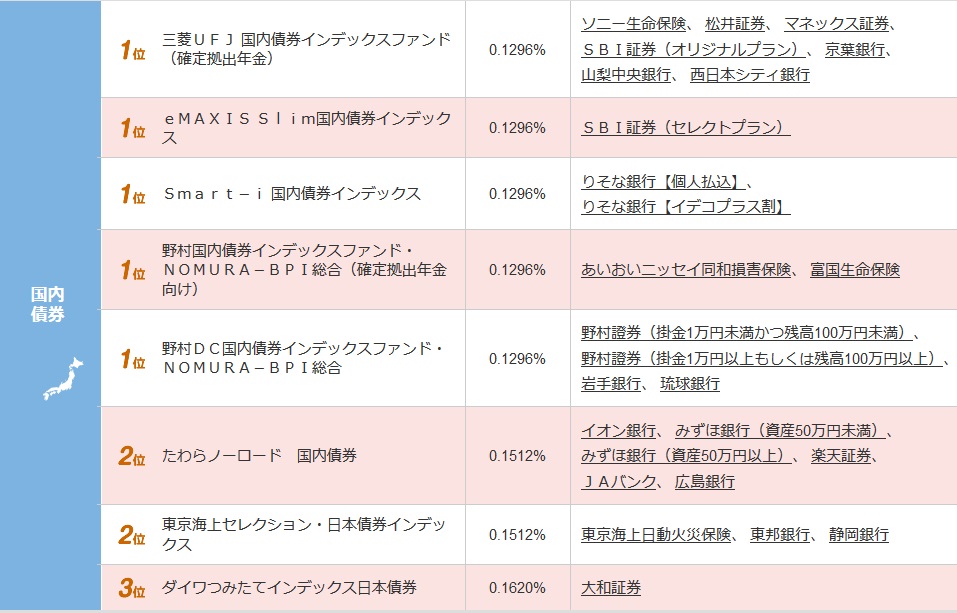

・国内債券型

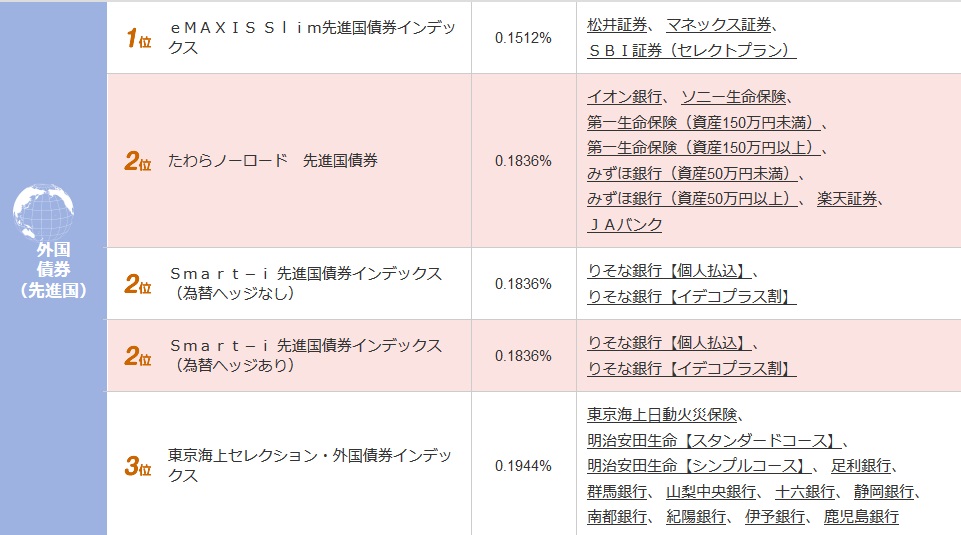

・外国債券型

・国内株式型

・外国株式型

他、バランス型、RITE、ターゲットイヤー型など。

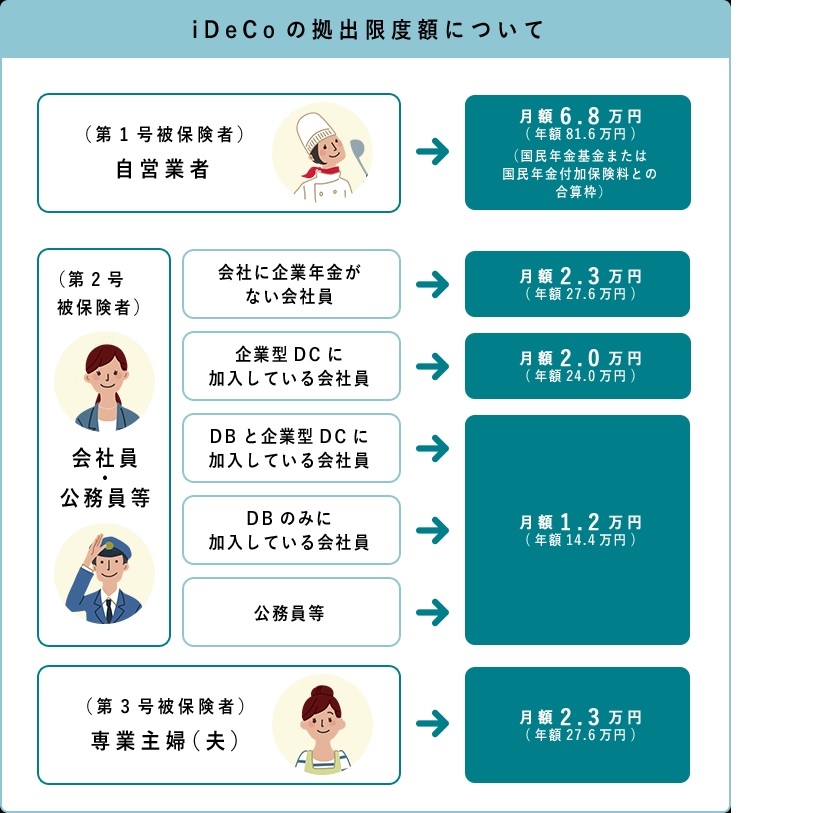

加入までの流れ。

月々5,000円以上、上限23,000円

加入資格の区分(国民年金の被保険者の第1号~第3号の種別やお勤め先の企業年金の違い)によって、掛金の限度額が異なる。

ideco公式より流用

メリット

自分で決めた掛け金の全額が所得控除される。

課税される所得が330万円超695万円以下の人であれば

所得税20%+住民税10%が軽減される。

運用益が非課税になる。

通常運用益は源泉分離課税が20.315%が課税されるが、

idecoは非課税になる。

受け取り方法は年金か一時金を選択できる。

年金として受け取る場合は「公的年金控除」

一時金で受け取る場合は「退職所得控除」となる。

20年間積み立てると800万円までが非課税になる。

転職、離職した場合でも転換手続きを取って、移動できる。

デメリット

投資信託を選択した場合、リスクがある。(金利変動リスク、為替リスク、価格変動リスクなど)

ファンドの種類が少ない。

60歳まで引き出しできない。

もし60から受け取るとした場合10年以上の通算加入期間が必要。

| 1年以上2年未満 | 65歳 |

| 2年以上4年未満 | 64歳 |

| 4年以上6年未満 | 63歳 |

| 6年以上8年未満 | 62歳 |

| 8年以上10年未満 | 61歳 |

| 10年以上 | 60歳 |

加入時に、運用手数料がかかる。

証券口座や銀行口座とでは手数料が異なる。

加入時に国民年金基金連合会と金融機関に支払う初期手数料と

運用期間中に金融機関、国民年金基金連合会、事務委託先金融機関に

毎月手数料がかかる。

楽天証券でシュミレーションしてみました。

年収400万円

毎月の積立額23,000円

積立期間20年

20年の節税額

まったく資産が増えない、手数料目当ての地雷金融機関もあるので、

よく調べてから運用してください。

窓口に行ってidecoしたいのですが・・・X

自分で調べて申し込みする。・・・〇

会社によれば、idecoパワハラが存在するところがあるらしい。

idecoはNISAと違い、会社に書類を書いてもらわないといけない。

個人会社で社長一人で事務なんかこなしているところなんか、

めんどくさいといって受け付けてもらえないとか、あるらしい。

手数料を比較する

どの金融機関を選択しても加入時2,777円、掛金拠出時(年2,004円)かかります。

給付時事務委託先金融機関432円/回(共通、税込み)

※金融機関で異なるのは運用管理手数料です。

信託報酬は口座があるかぎり、毎月かかります。(NISA、積み立てNISAでもかかる。)

idecoナビより流用

idecoナビより流用

やっぱり、eMAXISSlimが鉄板ですかね?

私んちは投信は全部楽天で行ってるので、楽天VITにしました。

idecoに関しては分散していません。

楽天VITに23,000円にしています。(配分変更はいつでもネット上で出来る。)

金融機関選び

投資信託の信託報酬が低い商品を扱っているところ。

サポートが充実してるか、コールセンターは24時間対応か。

上の画にある金融機関で問題ない。

SBI証券、楽天証券、マネックス証券、イオン銀行がおすすめです。

まとめ

投資信託を選択した場合、手数料に気を付ける。

運用日数によって違いますが、最短で60歳まで受け取ることが出来ないため、

子供等の学費、車の買い替えなどを充てないこと。

長期運用で福利効果を利用して増やすことをお勧めです。

残念ながら、ideco加入者の65%が貯金&保険にしているそうです。

バランス型はあんまりおすすめしないのですが、

貯金するよりは、まだましかもしれません。

でも、儲けが出てた場合55歳前までには、貯蓄型にスイッチングします。

受け取り前に暴落してかなりの損失を受けると、取り戻せないためです。

もし55歳で始めようとするのであれば、おすすめしません。

20代でもおすすめしません。

若い20代の方は自分磨きに専念して下さい。

idecoの毎月分を自分のスキル磨き、上へのステップ、本などでレベルアップ!

30代からでもぜんぜん大丈夫。

せっかくidecoにするのなら、投資信託を強くおすすめします。

貯蓄型にして、金利ほぼ無し、所得控除狙いならやらないかな。

あくまで私個人の見解で、投資は自己責任でお願い致します。